一定規模以上の事業を行う事業者にかかる地方税の一つに「事業所税」があります。この税金はすべての都市で課税されるわけではなく、政令指定都市など特定の都市でのみ課税される目的税です。本記事では、事業所税の仕組み・課税団体・基本的な計算方法など、事業所税の全体像を分かりやすく解説します。

事業所税とは

事業所税とは、都市環境の整備および改善に関する事業に要する費用に充てるための目的税です。昭和50年(1975年)に創設された地方税で、政令指定都市等が提供する行政サービスと、そこに所在する事業所等で行う企業活動との間に受益関係があることに着目し、事業活動の規模に応じて課税する仕組みになっています。

事業所税の特徴

- 目的税:都市環境の整備・改善に使途が限定された税金

- 市町村税:地方税法で定められた特定の都市だけで課税される

- 事業規模に応じた課税:床面積や従業者の給与総額に応じて税額が決まる

- 免税点制度あり:一定規模以下の事業者には課税されない

東京都では、23区内において特例で都税として課税されるほか、武蔵野市・三鷹市・八王子市・町田市の4市でも市税として課税されます。

事業所税の課税団体(課税される都市)

事業所税は地方税法で定められた特定の都市(指定都市等)でのみ課税されます。区分で整理すると、以下のようになります。

| 区分 | 主な該当都市 |

|---|---|

| 東京都23区(特別区) | 特例として東京都が都税として課税 |

| 政令指定都市 | 大阪市、名古屋市、横浜市、京都市、神戸市、福岡市、札幌市、仙台市、広島市、北九州市、千葉市、川崎市、さいたま市、相模原市、新潟市、静岡市、浜松市、堺市、岡山市、熊本市 |

| 人口30万以上の都市 | 首都圏整備法に規定する既成市街地もしくは近郊整備地帯または近畿圏整備法に規定する既成都市区域もしくは近郊整備区域を有する人口30万以上の市 |

| 東京都内の特定市 | 武蔵野市、三鷹市、八王子市、町田市 |

事業所税の課税団体は、現在全国で77団体です(令和8年4月1日現在)。具体的な団体名は以下のとおりです。

事業所税の課税団体は全国77団体(令和8年4月1日現在)

| 東京都(23区) | 特別区 |

| 政令指定都市(20市) | 札幌、仙台、新潟、千葉、さいたま、横浜、川崎、相模原、静岡、浜松、名古屋、京都、大阪、堺、神戸、岡山、広島、北九州、福岡、熊本 |

| 首都圏整備法の既成市街地(3市) | 川口、武蔵野、三鷹 |

| 近畿圏整備法の既成都市区域(5市) | 守口、東大阪、尼崎、西宮、芦屋 |

| 人口30万以上の指定市(48市) | 旭川、秋田、郡山、いわき、宇都宮、前橋、高崎、川越、所沢、越谷、市川、船橋、松戸、柏、八王子、町田、横須賀、藤沢、富山、金沢、長野、岐阜、豊橋、岡崎、一宮、春日井、豊田、四日市、大津、豊中、吹田、高槻、枚方、姫路、明石、奈良、和歌山、倉敷、福山、高松、松山、高知、久留米、長崎、大分、宮崎、鹿児島、那覇 |

事業所税の課税団体は地方税法で定められており、これら以外の都市では事業所税は課税されません。課税団体は人口要件などにより変動することがあるため、最新の状況は総務省や各自治体の公表資料でご確認ください。本記事では特に東京都23区内での事業所税について解説します。

事業所税の仕組み(資産割と従業者割)

事業所税は「資産割」と「従業者割」という2つの課税区分で構成されています。両方の合計が事業所税の税額となります。

| 課税区分 | 資産割 | 従業者割 |

|---|---|---|

| 課税対象 | 事業所等で行われる事業 | |

| 納税義務者 | 事業を行う法人または個人 | |

| 課税標準 | 事業所床面積 | 従業者給与総額 |

| 税額・税率 | 1㎡につき600円 | 給与総額の0.25% |

| 免税点 | 合計床面積1,000㎡以下なら課税なし | 合計従業者数100人以下なら課税なし |

| 申告納付期限 | 法人:事業年度終了後2か月以内(延長制度なし) 個人:翌年3月15日まで |

|

事業所税の計算式(東京都23区の場合)

資産割:事業所床面積(㎡)× 600円

従業者割:従業者給与総額 × 0.25%

→ 事業所税 = 資産割 + 従業者割

課税標準(事業所床面積・従業者給与総額)の詳しい計算方法は「事業所税の課税標準の計算方法」を、免税点の判定は「事業所税の免税点判定」をご覧ください。

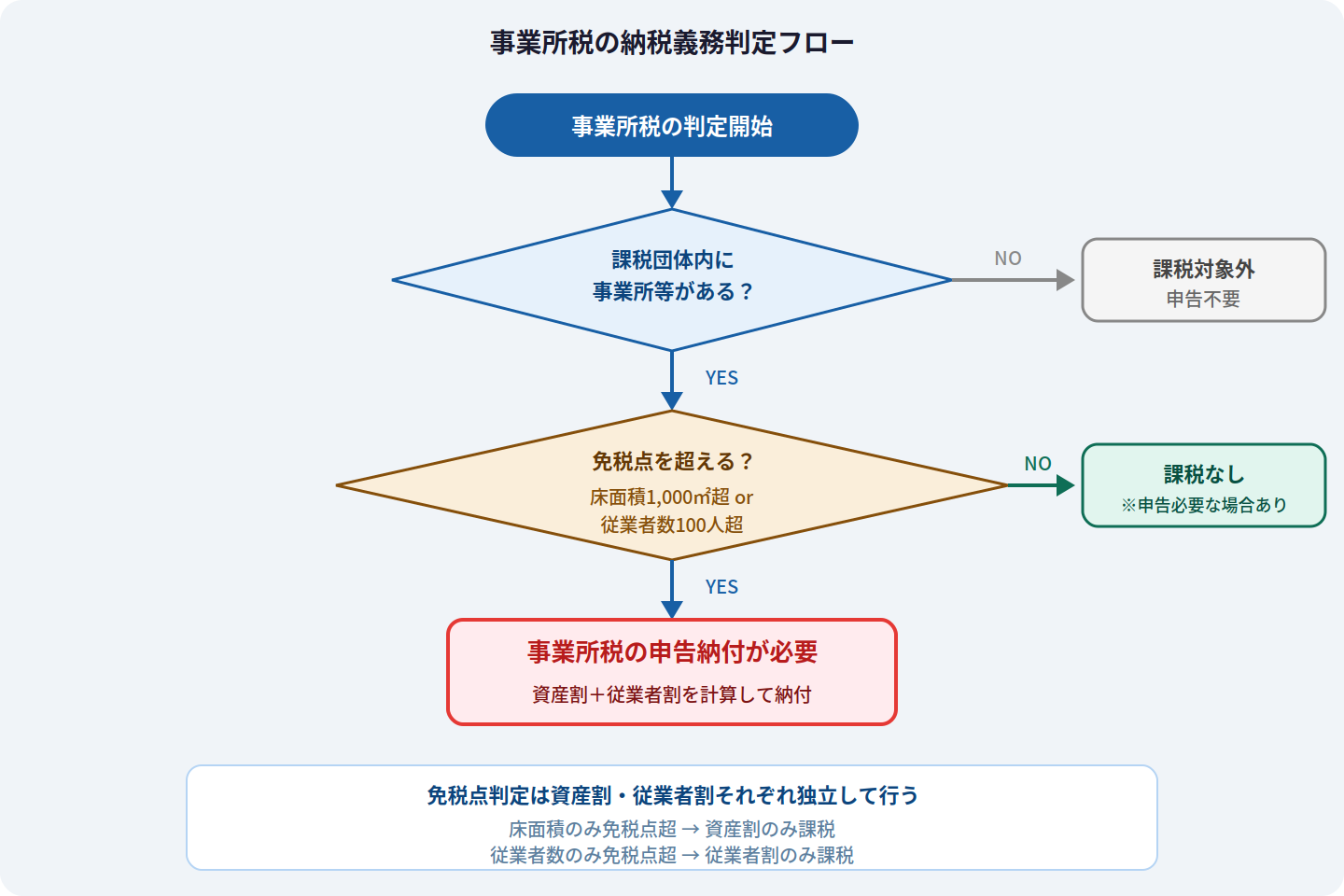

事業所税の判定フロー

事業所税の納税義務があるかどうかは、以下の2段階で判定します。

免税点以下であっても、前事業年度に納税義務があった場合や、床面積800㎡超・従業者数80人超の場合は申告が必要です。詳しくは「事業所税の免税点判定と税額の算出方法」の記事をご覧ください。

事業所税の申告期限・納付期限

事業所税の申告期限・納付期限は、法人と個人で異なります。

| 区分 | 申告期限・納付期限 |

|---|---|

| 法人 | 事業年度終了の日から2か月以内 |

| 個人 | 翌年の3月15日まで |

事業所税には申告期限の延長制度がありません。法人税・法人事業税・消費税のような申告期限延長を適用していても、事業所税には適用されないため注意が必要です。

なぜ事業所税が課されるのか

事業所税は、都市部における都市環境の整備および改善に必要な費用を確保するための目的税です。具体的には以下のような事業の財源として使われます。

事業所税の使途(都市環境の整備改善事業)

- 道路・橋・公園などの都市施設の整備

- 河川・下水道・水路などの整備

- 住宅・住環境の整備

- 清掃施設・環境保全施設の整備

- 消防・防災施設の整備

- 都市交通施設の整備

都市部に集中する事業者は、これらの行政サービスから受益を得ているため、その規模に応じて費用負担をすべきという考え方が事業所税の根底にあります。

まとめ

この記事のポイント

- 事業所税は都市環境の整備に充てる目的税で、政令指定都市等でのみ課税される(全国77団体)

- 東京都23区内では特例として都税として課税される

- 事業所税は「資産割」(床面積×600円)と「従業者割」(給与総額×0.25%)の2つの仕組み

- 免税点:床面積1,000㎡超または従業者数100人超で課税対象

- 申告納付期限:法人は事業年度終了後2か月以内、個人は翌年3月15日まで(延長制度なし)

- 免税点以下でも、前年に納税義務があった場合や床面積800㎡超・従業者数80人超の場合は申告が必要

コメント