事業所税は申告納付方式の地方税で、納税義務者自らが税額を計算し、申告書を提出して納付する必要があります。期限延長制度がないこと、期限後申告には加算金・延滞金が課されることなど、実務上注意すべき点が多くあります。本記事では、事業所税の申告と納付の方法・期限・期限後申告等のペナルティについて詳しく解説します。

事業所税の申告の種類

事業所税の申告には、以下の4種類があります。

| 申告の種類 | 申告が必要な条件 | 申告期限 |

|---|---|---|

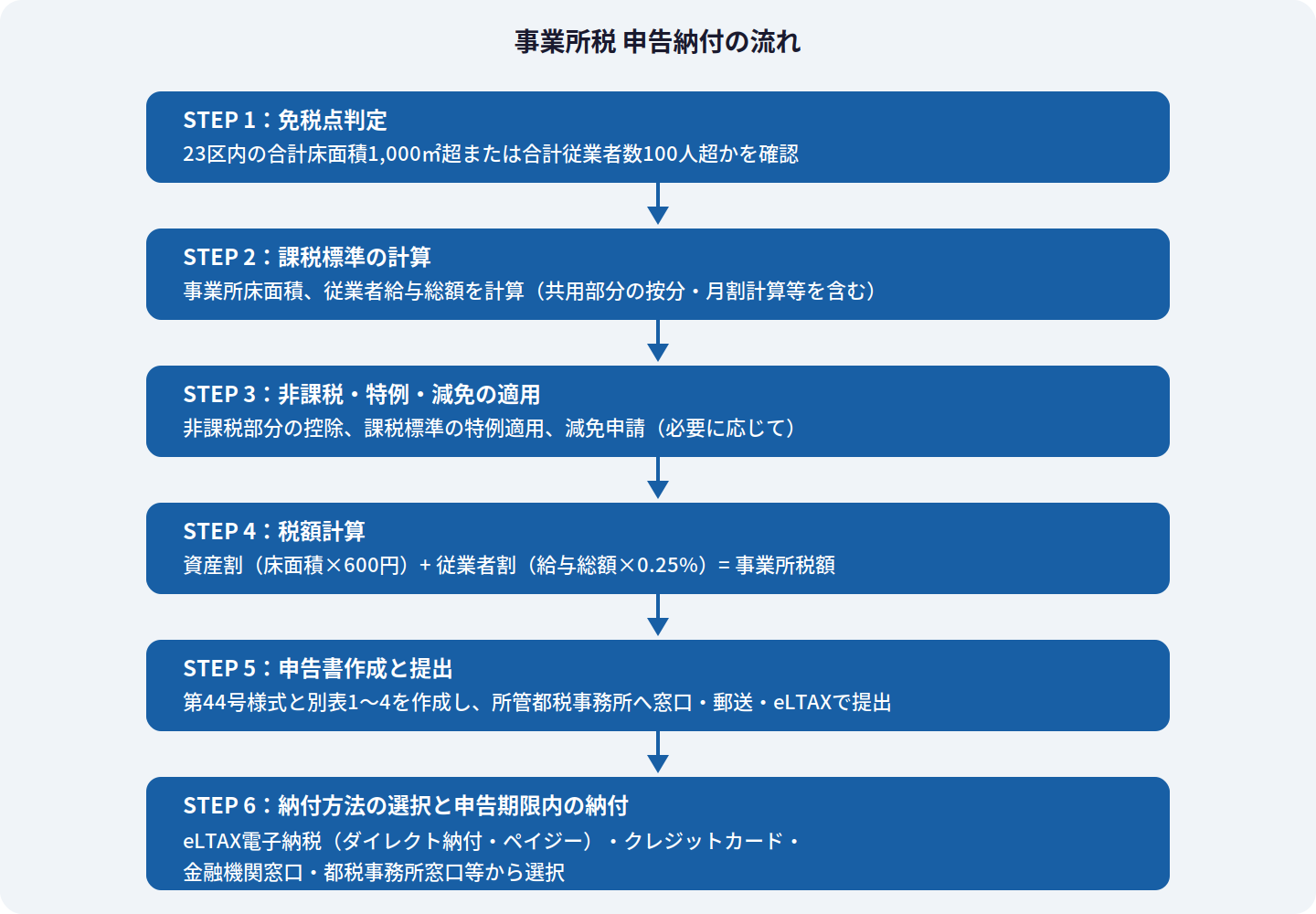

| 事業所税の納付申告 | 23区内の合計床面積が1,000㎡超または合計従業者数が100人超の場合(非課税部分除く) | 法人:事業年度終了後2か月以内 個人:翌年3月15日まで |

| 事業所税の免税点以下申告 | 前期に納税義務あり、または合計床面積800㎡超・合計従業者数80人超の場合 | 納付申告と同じ |

| 事業所等の新設・廃止申告 | 事業所等を新設または廃止した場合 | 新設・廃止日から1か月以内 |

| 事業所用家屋の貸付等申告 | 事業所用家屋の全部または一部を新たに貸し付けた場合(貸主が申告) | 貸付日から2か月以内(異動の場合は1か月以内) |

申告期限の詳細

法人の場合

法人の事業所税の申告納付期限は、事業年度終了の日から2か月以内です。

- 3月31日決算法人 → 申告期限は5月31日

- 9月30日決算法人 → 申告期限は11月30日

個人の場合

個人事業主の事業所税の申告納付期限は、翌年の3月15日までです。所得税の確定申告期限と同じ日です。

期限が休日等の場合

申告期限が土曜日・日曜日・祝日・12月29日〜1月3日に該当する場合は、これらの日の翌日が申告期限となります。

申告書の入手方法

事業所税の申告書等は、以下の方法で入手できます。

| 入手方法 | 詳細 |

|---|---|

| 所管都税事務所での配布 | 所管都税事務所の窓口で申告書類を配布 |

| 東京都主税局HP | 東京都主税局HP「届出・申請」の「各種様式」から印刷可能 |

主な様式の一覧

| 様式 | 内容 |

|---|---|

| 事業所税の申告書(第44号様式) | 事業所税の本体申告書 |

| 事業所等明細書(第44号様式別表1) | 各事業所等の床面積・従業者数等の明細 |

| 非課税明細書(第44号様式別表2) | 非課税対象事業所等の明細 |

| 課税標準の特例明細書(第44号様式別表3) | 課税標準の特例適用事業所等の明細 |

| 共用部分の計算書(第44号様式別表4) | 共用部分の按分計算明細 |

| 事業所等新設・廃止申告書(第178号様式) | 事業所等の新設・廃止申告 |

| 事業所用家屋貸付等申告書(第179号様式) | 貸ビル所有者向けの申告書 |

| 事業所税減免申請書(第180号様式) | 減免を受けるための申請書 |

事業所税の申告方法

事業所税の申告は、以下の方法で行うことができます。

①窓口提出

各所管都税事務所および主たる事業所等が所在する区の都税事務所の窓口で申告書等を提出できます。

②郵送提出

所管都税事務所宛に郵送で提出可能です。

③電子申告(eLTAX)

地方税ポータルシステム(eLTAX:エルタックス)を通じて、インターネットを利用した電子申告・申請、電子納税が可能です。

- 都税事務所への往訪・郵送が不要

- 24時間365日いつでも申告可能

- 申告データが保存されるため過去の申告内容を簡単に確認できる

- 納税も電子納税で完結

- 複数の地方税の申告を一元管理

申告先(所管都税事務所)

東京都23区内の事業所税の事務は、4つの都税事務所が担当しています。申告の種類によって申告先が異なります。

| 申告の種類 | 申告先 |

|---|---|

| 事業所税の申告(納付・免税点以下) | 主たる事業所等の所在地を所管する都税事務所 |

| 事業所等の新設・廃止申告 | 新設または廃止した事業所等の所在地を所管する都税事務所 |

| 事業所用家屋の貸付等申告 | 事業所用家屋の所在地を所管する都税事務所 |

期限後申告・修正申告・更正の請求

期限後申告

申告期限を過ぎてしまった場合でも、決定の通知があるまでは申告納付することができます。期限後申告には不申告加算金や延滞金が課されますが、自主的に申告することで一部加算金が軽減される場合があります。

修正申告

申告した税額に不足額がある場合は、遅滞なく修正申告を行い、修正により増加した税額を納付する必要があります。

更正の請求

申告した税額が過大であった場合は、提出した申告書に係る地方税の法定納期限から5年以内に限って、更正の請求をすることができます(地方税法20条の9の3)。

加算金

期限後申告や修正申告、または隠ぺい・仮装による申告漏れがあった場合は、加算金が課されます。

| 加算金の種類 | 課される条件 | 加算金額 |

|---|---|---|

| 不申告加算金 | 申告書の提出期限までに申告のない場合 | 税額の5%または15%(20%) |

| 過少申告加算金 | 申告期限までに申告があり、その申告税額に不足がある場合 | 不足税額の10%(15%) |

| 重加算金 | 納税者が課税標準額の計算の基礎となるべき事実を隠ぺい・仮装した場合 | 不足税額の35%または40% |

延滞金

納期限後に事業所税を納付する場合、納期限の翌日から納付の日までの期間に応じた延滞金が課されます。

延滞金の基本割合

| 期間 | 延滞金の割合 |

|---|---|

| 原則の割合 | 年14.6%(一定の期間は年7.3%) |

| 特例基準割合適用時 | 特例基準割合に基づき、年により低い率が適用される場合あり |

延滞金の計算方法

延滞金は、年14.6%に該当する部分については特例基準割合に年7.3%を加算した割合(上限年14.6%)、年7.3%に該当する部分については特例基準割合に年1%を加算した割合(上限年7.3%)を乗じて計算されます。

申告納付の流れ

まとめ

- 事業所税の申告には納付申告・免税点以下申告・新設廃止申告・貸付等申告の4種類がある

- 申告期限:法人は事業年度終了後2か月以内、個人は翌年3月15日まで

- 申告期限の延長制度はない(法人税・法人事業税で延長していても適用されない)

- 申告書は窓口・郵送・eLTAX(電子申告)で提出可能

- 主たる事業所等の所在地を所管する都税事務所が申告先(23区は4つの都税事務所が担当)

- 期限後申告:決定通知があるまで可能、修正申告:不足額がある場合は遅滞なく必要

- 更正の請求:法定納期限から5年以内であれば過大納付の還付請求が可能

- 加算金:不申告加算金(5%〜30%)、過少申告加算金(10%〜15%)、重加算金(35%〜40%)

- 延滞金:年14.6%(一部期間は年7.3%)、特例基準割合により実際の率は変動

- 事業所税とは?仕組みと概要

- 事業所税の納税義務者と課税対象

- 事業所税の課税標準(資産割・従業者割)の計算方法

- 事業所税の免税点判定を徹底解説

- 事業所税の非課税・課税標準の特例・減免

- 事業所税のみなし共同事業

- 【今ここ】事業所税の申告と納付の方法・期限・加算金

参考:東京都主税局「事業所税の手引」https://www.tax.metro.tokyo.lg.jp/

コメント