役員報酬を損金として扱うためには、法人税法上の厳格なルールがあります。その中でも最も基本的かつ重要なのが「定期同額給与」です。

本記事では、定期同額給与の原則だけでなく例外(3つの改定事由)まで網羅し、徹底的に解説します。期中で役員報酬を改定する際の判断基準や、実務上の落とし穴まで一気に理解できる完全ガイドです。

1. 定期同額給与とは?基本概念

定期同額給与とは、支給時期が1ヶ月以下の一定の期間ごと(毎月など)であり、各支給時期における支給額が同額である給与のことをいいます。

役員給与は原則として損金不算入とされていますが、定期同額給与に該当すれば損金算入が認められ、法人税の負担を抑えることができます。一般的な中小企業の役員報酬は、ほぼすべてこの定期同額給与の形式で支給されています。

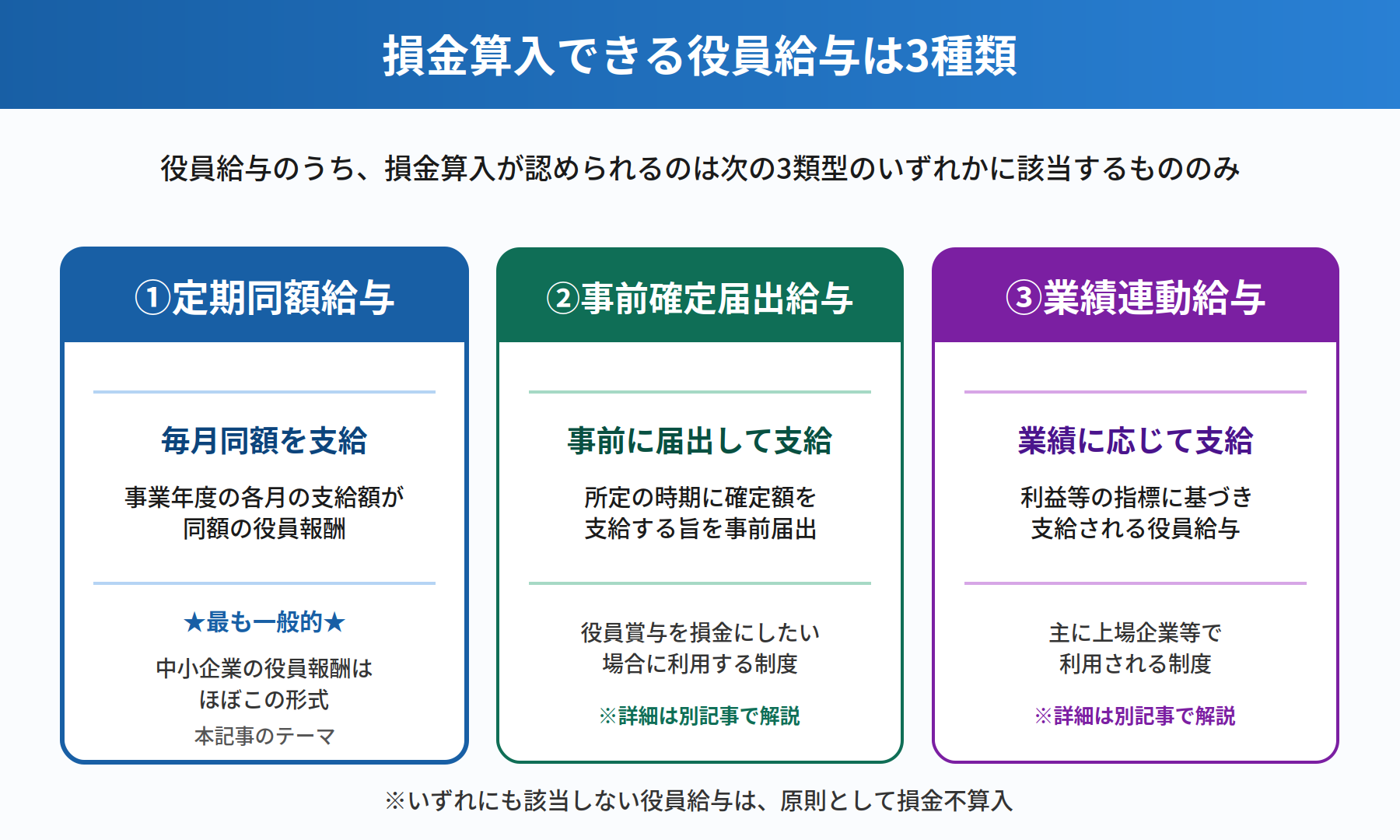

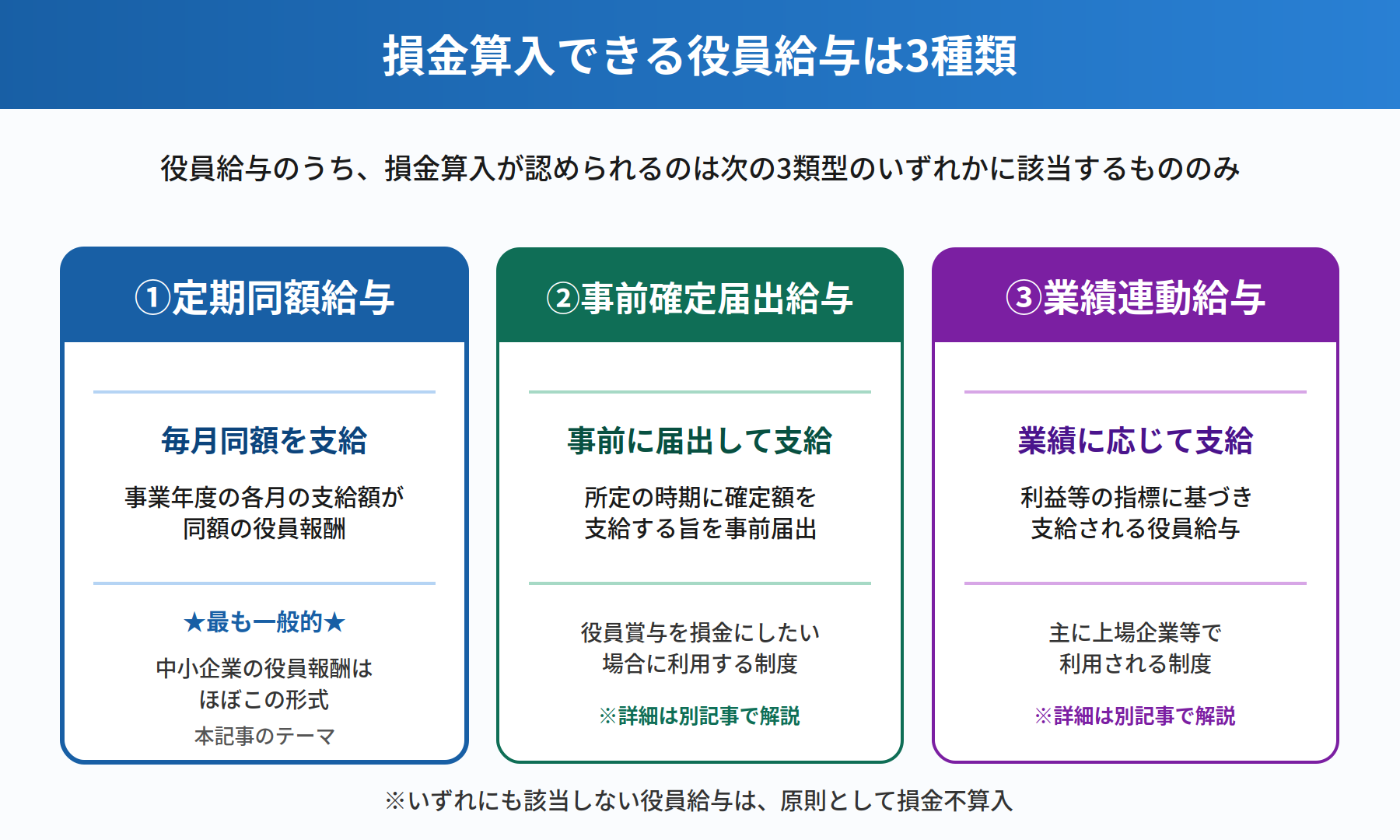

損金算入できる役員給与は3種類のみ

法人税法では、役員給与のうち損金算入が認められるのは、以下の3つの類型のいずれかに該当する場合に限定されています。

| 類型 | 概要 |

|---|---|

| ①定期同額給与 | 毎月同額を支給する役員給与(本記事のテーマ) |

| ②事前確定届出給与 | 所定の時期に確定額を支給する旨を事前に税務署へ届出する給与(詳細は別記事で解説) |

| ③業績連動給与 | 利益等の客観的指標に連動する役員給与(詳細は別記事で解説) |

2. なぜ役員給与に厳しいルールがあるのか

「なぜ毎月同額じゃないといけないのか?」「経営者が自由に役員報酬を決められないのは不便」と思われる方も多いでしょう。これには明確な理由があります。

利益操作(恣意性)の排除

役員は会社の経営を決定する立場にあるため、もし役員給与の金額を自由に変更できると、「利益が出そうな時期に役員給与を増やして利益を圧縮する」といった租税回避が容易にできてしまいます。

そこで法人税法は、役員給与については「事前に定めた金額を継続的に支給する」という客観的・形式的なルールを設けることで、利益操作の余地を封じています。

平成18年度税制改正による現行制度

現在の役員給与制度は、平成18年度(2006年度)税制改正において大きく見直されたものです。それ以前は「役員報酬」「役員賞与」「退職給与」と区分されていましたが、改正後はすべて「役員給与」に一本化され、上記の3類型のいずれかに該当すれば損金算入が認められる仕組みに整理されました。

3. 定期同額給与の3類型(原則)

定期同額給与とされる給与は、法律上は次の3つの類型で定められています。

類型①:事業年度を通じて同額の定期給与

支給時期が1ヶ月以下の一定の期間ごと(=「定期給与」)で、事業年度の各支給時期における支給額が同額のものです。

これが最もシンプルかつ一般的なパターンです。例えば「毎月25日に月額50万円を支給する」というケースが該当します。

毎月10,000米ドルなど外貨建てで支給する場合、為替レートの変動により円換算では毎月の金額が異なる結果となります。しかし、外貨建ての支給額自体が毎月同額であれば、定期同額給与に該当します。

類型②:改定後の各期間が同額の定期給与

事業年度の途中で改定があった場合でも、改定前と改定後のそれぞれの期間内で支給額が同額であれば、定期同額給与として扱われます。

つまり、改定がある場合は改定前期間と改定後期間でそれぞれ別個に「同額判定」を行います。両期間とも同額であれば、その事業年度の役員給与全体が定期同額給与に該当します。

ただし、ここで認められる「改定」は、次章で詳しく解説する3つの改定事由のいずれかに該当するものに限られます。改定事由に該当しない期中改定をしてしまうと、損金不算入の問題が生じます。

類型③:継続的に供与される経済的利益

金銭の支給だけでなく、継続的に供与される経済的な利益で、その額が毎月おおむね一定であるものも定期同額給与に該当します。

例えば、会社が役員の社宅家賃を毎月一定額負担している場合や、役員に対する低利貸付けによる利息差額などが該当します。詳しくは後述します。

支給額そのものではなく、源泉所得税・住民税・社会保険料等を控除した「手取り額」が同額の場合でも、定期同額給与に該当するものとみなされます。社会保険料の改定で手取りが変動する月があっても問題ありません。

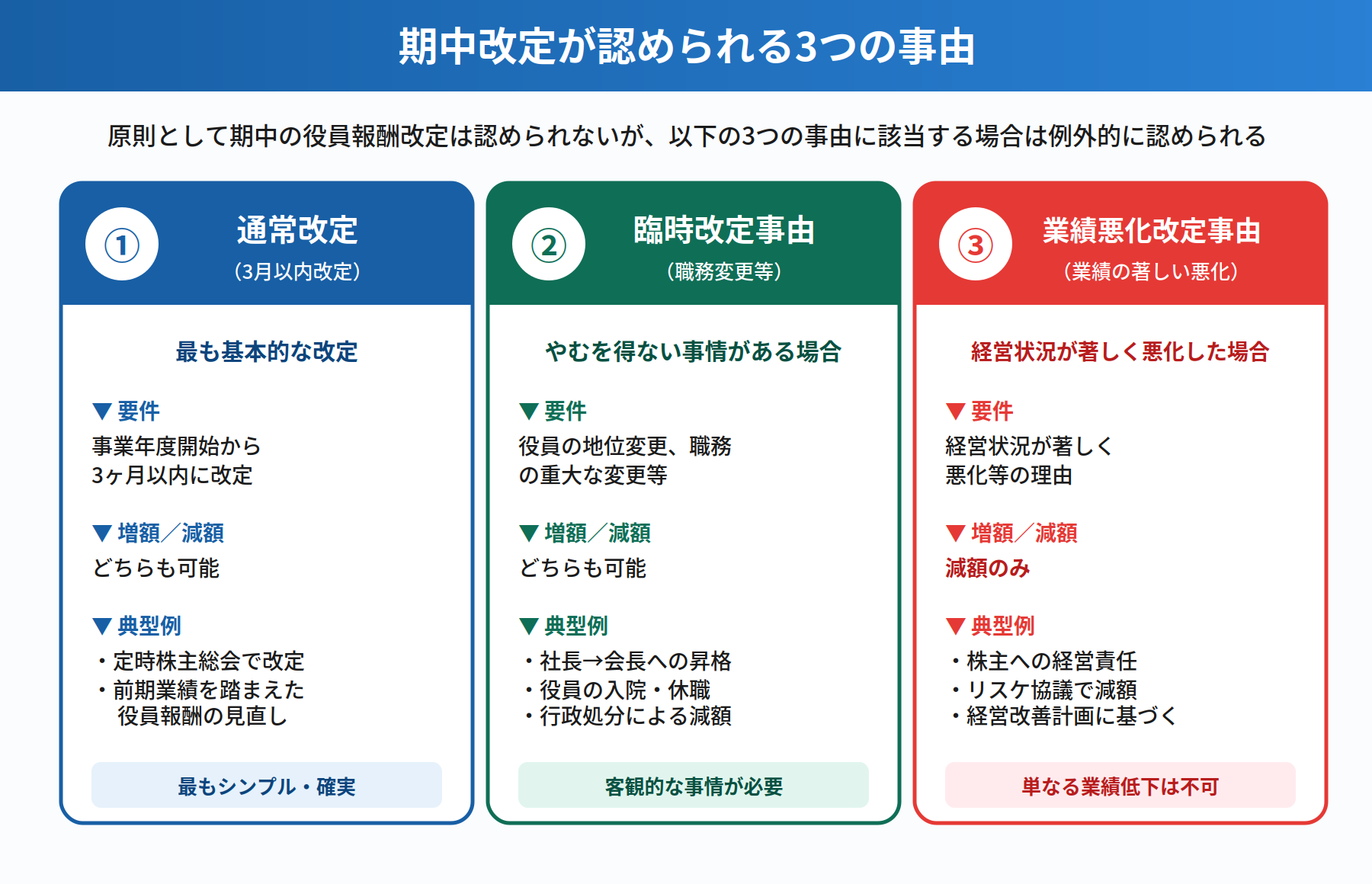

4. 期中改定が認められる3つの事由(例外)

定期同額給与は原則として「事業年度を通じて毎月同額」が要件ですが、現実には期中に役員報酬を改定したい場面もあります。法人税法は、以下の3つの改定事由に該当する場合に限り、期中改定を認めています。

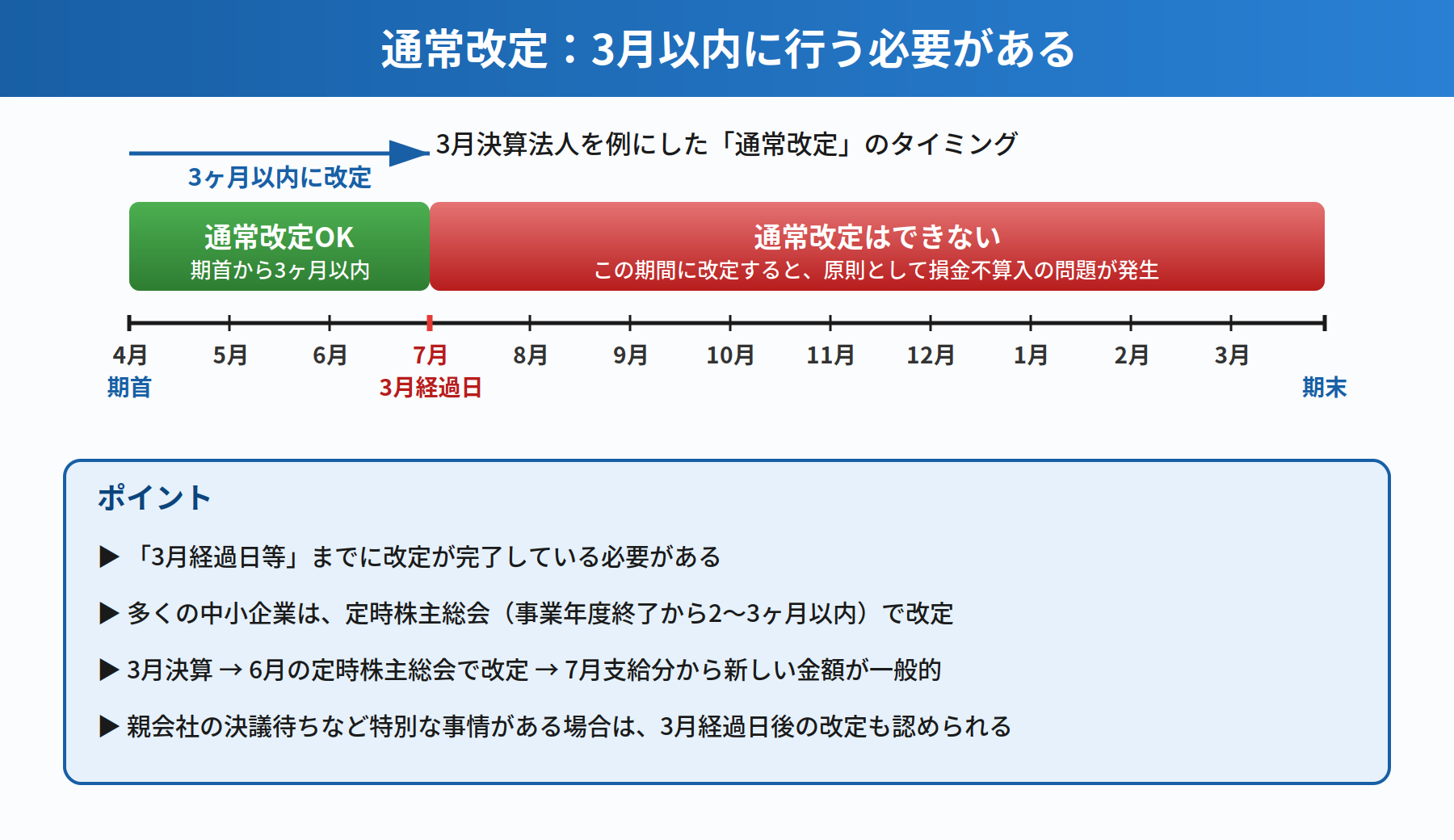

①通常改定(3月以内改定)

事業年度開始の日から3ヶ月を経過する日(=「3月経過日等」)までに行われる定期給与の額の改定です。

これは最も基本的かつ実務でも頻繁に行われる改定で、増額・減額のいずれも可能です。多くの中小企業では、事業年度終了後に開催される定時株主総会で役員給与の改定を決議するケースが一般的です。

| 決算月 | 事業年度開始日 | 3月経過日(改定期限) |

|---|---|---|

| 3月決算 | 4月1日 | 6月30日 |

| 12月決算 | 1月1日 | 3月31日 |

| 9月決算 | 10月1日 | 12月31日 |

「3月以内」というのは「改定」を行う期限であって、「支払い」までを求めるものではありません。例えば3月決算法人で6月25日の定時株主総会で改定を決議した場合、7月支給分から改定後の金額を支給していても問題ありません。

親会社の定時株主総会の終了を待たないと子会社の役員給与を決議できない、などの特別の事情がある場合は、3月経過日後の改定も認められます。

通常改定の詳細や実務上の注意点については、関連記事「定期同額給与の損金不算入額の計算方法|複数回改定・一括支給・裁決例まで実務解説」もあわせてご覧ください。

②臨時改定事由(職務変更等)

役員の職制上の地位の変更、その役員の職務内容の重大な変更その他これらに類するやむを得ない事情により行われる定期給与の額の改定です。

この改定は増額・減額のいずれも可能で、定時株主総会のタイミング(3月以内)を過ぎていても認められます。

典型例:

- 社長から会長への昇格、副社長から社長への昇格など、職制上の地位の変更

- 合併に伴い役員の職務内容が大幅に変更された場合

- 役員が病気で入院し、職務の一部・全部の執行ができなくなった場合の減額

- 退院後、従前の職務に復帰したことに伴う元に戻す改定

- 法令違反による行政処分を受けたことによる数か月間の役員報酬減額

臨時改定事由の判定基準や具体的なケース、実務上の注意点については、関連記事「臨時改定事由とは?役員報酬を期中に変更できるケースを徹底解説」で詳しく解説しています。

③業績悪化改定事由(減額のみ)

会社の「経営の状況が著しく悪化したことその他これに類する理由」により行われる定期給与の額の減額改定です。

この改定事由は減額のみに限定されており、増額には使えません。また、要件として「著しい悪化」が求められるため、単なる業績の低下や利益調整目的の減額は認められません。

・法人の一時的な資金繰りの都合

・単に業績目標値に達しなかった場合

・利益調整のみを目的とした減額

業績悪化改定事由が認められる具体的なケース、判定基準、過去の裁決例については、関連記事「業績悪化改定事由とは?認められるケース・判定基準・裁決例を徹底解説」で詳しく解説しています。

5. 改定事由に該当しない期中改定をした場合の影響

3つの改定事由に該当しない期中改定をしてしまうと、増額分または減額分が損金不算入となり、法人税の負担が大きく増える可能性があります。

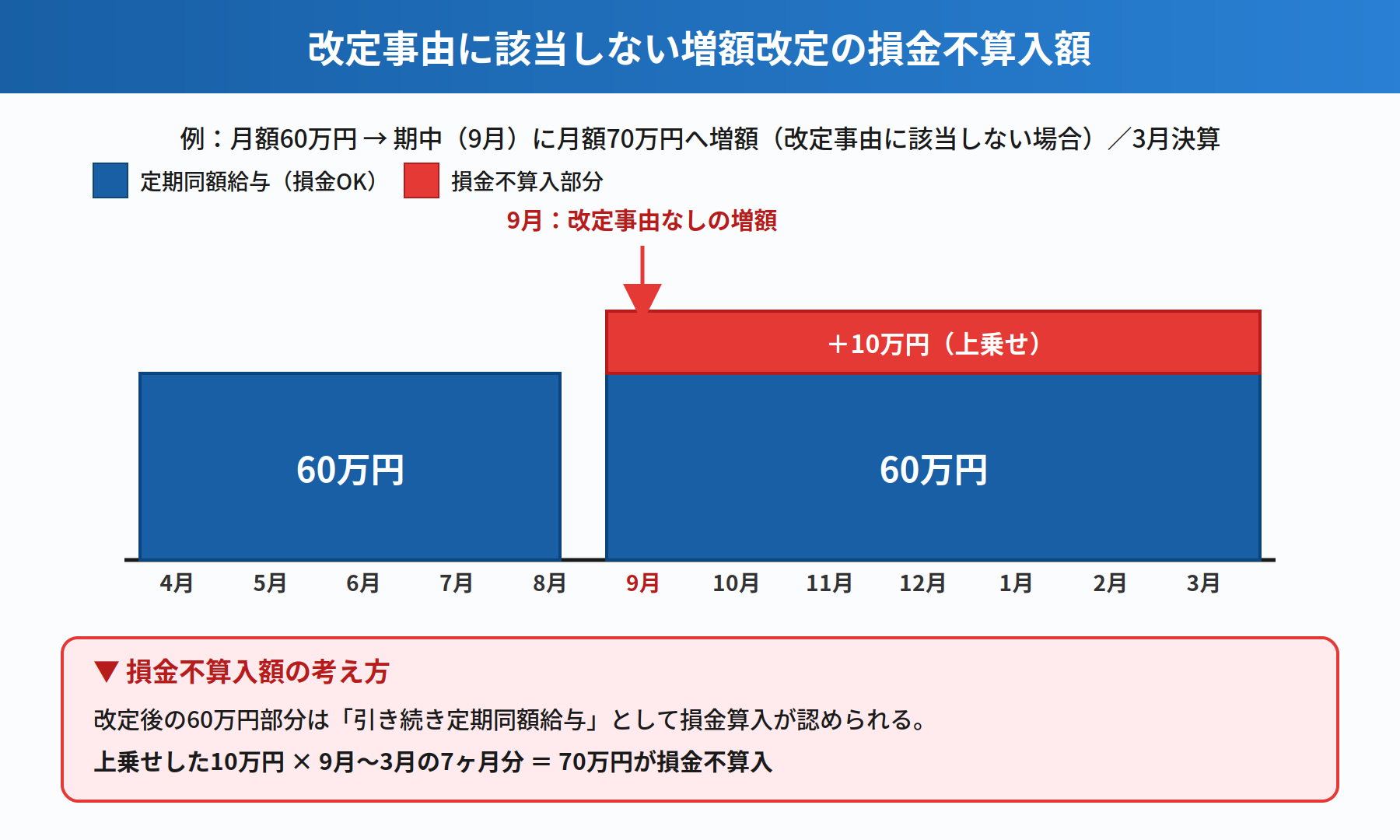

改定事由に該当しない増額改定の場合

期中に役員報酬を増額し、それが3つの改定事由のいずれにも該当しない場合、増額前の金額を超える「上乗せ部分」のみが損金不算入となります。

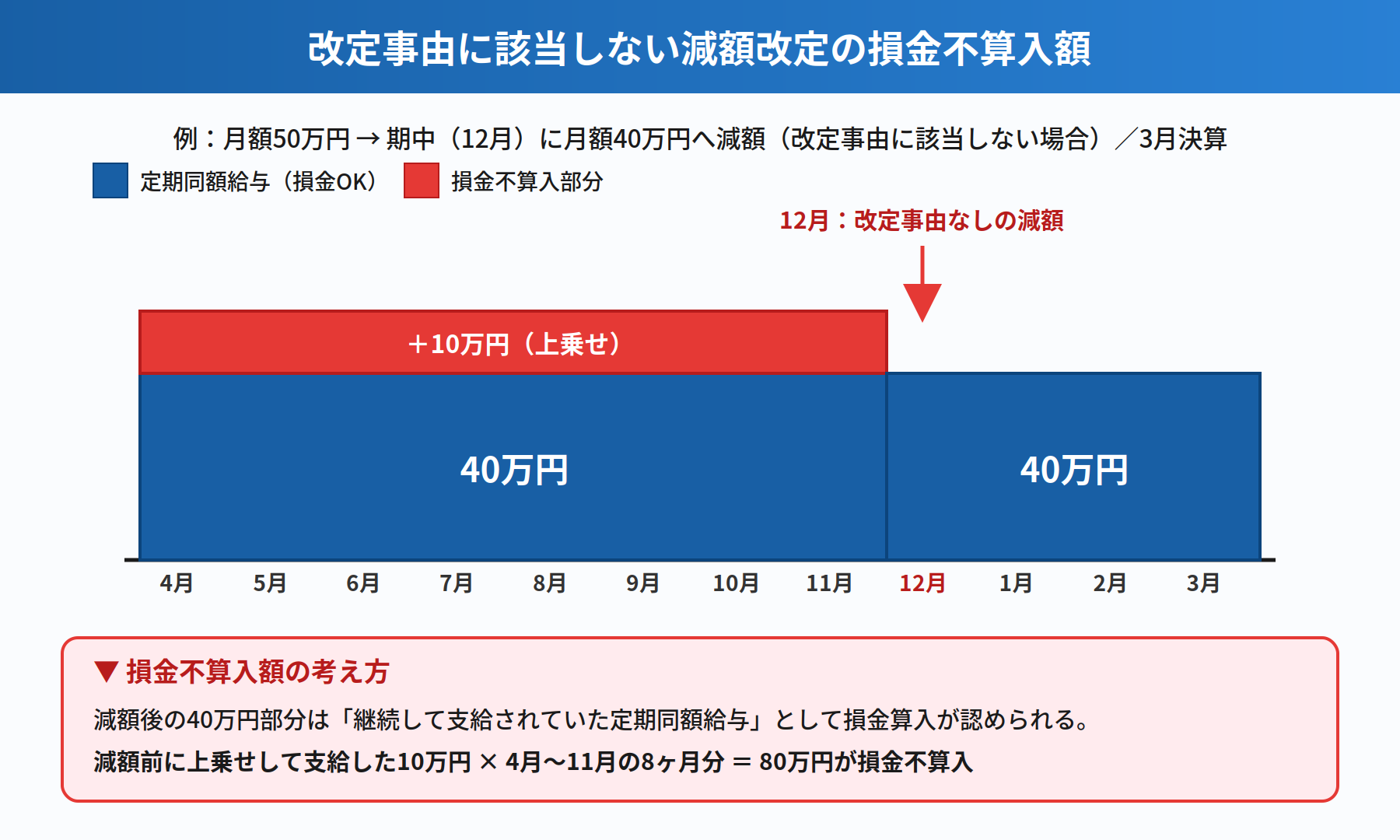

改定事由に該当しない減額改定の場合

期中に役員報酬を減額し、それが3つの改定事由のいずれにも該当しない場合、減額前に支給していた金額のうち、減額後の金額を超える部分が損金不算入となります。

期中に複数回の改定を行った場合、通常改定の決議をせず据置きしてから期中減額した場合、期首遡及で差額一括支給した場合など、応用的なパターンの損金不算入額の計算方法については、関連記事「定期同額給与の損金不算入額の計算方法|複数回改定・一括支給・裁決例まで実務解説」で詳しく解説しています。

6. 経済的利益も定期同額給与に該当する

定期同額給与は金銭の支給だけに限られません。継続的に供与される経済的な利益のうち、その額が毎月おおむね一定であるものも定期同額給与に該当します。

経済的利益の代表例

役員に対する経済的利益として、以下のようなものが例示されています。

| 経済的利益の内容 | 具体例 |

|---|---|

| 社宅の低額提供 | 役員の居住用土地・家屋を無償または低額で提供した場合の、通常取得すべき賃貸料との差額 |

| 金銭の低利貸付け | 役員への金銭の無利息・低利貸付けにおける、通常の利息との差額 |

| 渡切交際費 | 毎月定額で支給される渡切交際費に係るもの |

| 住宅関連費用負担 | 毎月負担する住宅の光熱費、家事使用人給料等(額が毎月著しく変動するものを除く) |

| 生命保険料負担 | 役員等を被保険者・受取人とする生命保険の保険料を経常的に負担しているもの |

| 通勤定期券 | 役員の通勤用にグリーン車の6か月定期券を支給する場合(法人としては毎月支出するものではないが、役員が受ける経済的利益の額は毎月おおむね一定) |

| 年払い保険料 | 役員が負担すべき生命保険料を年払契約で支払っている場合 |

「毎月おおむね一定」かどうかは、法人が負担した費用の支出時期によるのではなく、その役員が現に受ける経済的利益が毎月おおむね一定であるかどうかにより判定します。水道光熱費のように毎月若干の増減があるものでも、著しく変動するものを除けば、ある程度の幅は許容されます。

経済的利益については、事業年度を通じて同額であるとか、期首から3月以内または臨時改定事由による改定といった制限はなく、支給の開始時期や事由を問いません。例えば、3月決算法人が3月から役員に借上社宅を格安で提供して経済的利益が発生する場合であっても、臨時改定事由に該当する必要はなく、その経済的利益の額が毎月著しく変動するものでなければ定期同額給与に該当します。

税務調査で経済的利益と認定されるリスク

会社が経費として処理していた支出が、税務調査で「役員に対する経済的利益=役員給与」と認定されることがあります。例えば、年払いの生命保険料を会社経費として処理していたところ、税務調査で給与認定された場合などです。

この場合、株主総会で決議した役員給与額に「現物給与」が上乗せされた状態となり、その上乗せ部分が損金不算入となる可能性があります。これを避けるため、株主総会決議で「役員給与の支給限度額」を広めに設定しておくなどの対策が有効です。

7. 実務上の注意点

改定前のチェックポイント

- 定時株主総会の議事録に役員給与の改定決議を明記する

- 改定後の支給額が改定月以降すべて同額であることを確認する

- 3月経過日後に改定する場合は、特別の事情を文書で説明できるようにする

- 業績悪化改定事由による減額の場合、取締役会議事録・経営改善計画書等の客観的証拠を残す

- 臨時改定事由による改定の場合、職務変更の内容を取締役会議事録等に明記する

- 社宅家賃の低額提供など、経済的利益についても改定タイミングに注意する

8. よくある質問(FAQ)

Q1. 役員報酬の改定は税務署に届出が必要ですか?

A. 定期同額給与の改定については、税務署への届出は不要です。ただし、株主総会または取締役会での決議が必要であり、議事録等の書面で証拠を残しておくことが重要です。

Q2. 月の途中で就任した役員の給与はどう扱う?

A. 月の途中で就任した役員に対して日割計算した最初の月の支給額は、定期同額給与の判定上、就任後の各月の支給額と一定の整合性が取れていれば認められる場合があります。具体的な取扱いは個別事情によりますので、税理士等にご相談ください。

Q3. 非常勤役員にも定期同額給与の規定は適用されますか?

A. 非常勤役員に対し年俸または期間棒を年1回または年2回支給するようなものは、たとえ支給額が各月ごとの一定の金額を基礎として算定されていても、定期同額給与には該当しないとされています。この場合は事前確定届出給与として届出を行うことで損金算入が可能となるケースがあります。

Q4. 使用人兼務役員の使用人部分の給与はどうなる?

A. 使用人兼務役員の使用人部分の給与(使用人としての職務に対するもの)は、役員給与の損金不算入規定の適用外です。ただし、不相当に高額な部分は損金不算入となります。

Q5. 過大役員給与にも注意が必要?

A. はい。定期同額給与に該当していても、不相当に高額な部分は損金不算入となります。職務内容・収益状況・使用人給与の水準等から判定されるため、特に同族会社では注意が必要です。

9. まとめ

定期同額給与は、役員給与の中で最も基本的かつ広く利用されている類型です。原則として「毎月同額を支給」する必要がありますが、3つの改定事由に該当する場合に限り、期中の改定が認められます。

改定事由に該当しない期中改定をしてしまうと、増額分・減額分が損金不算入となり、法人税の負担が大きく増える可能性があります。改定を検討する際は、必ず以下のポイントをチェックしましょう。

- 事業年度開始から3ヶ月以内の改定か?(通常改定)

- 役員の地位変更・職務の重大な変更等の事情があるか?(臨時改定事由)

- 経営状況が著しく悪化した、客観的・特別の事情があるか?(業績悪化改定事由・減額のみ)

- 改定の根拠を取締役会議事録等で残しているか?

- 改定後の各月の支給額がすべて同額になる予定か?

- 臨時改定事由とは?役員報酬を期中に変更できるケースを徹底解説

- 業績悪化改定事由とは?認められるケース・判定基準・裁決例を徹底解説

- 定期同額給与の損金不算入額の計算方法|複数回改定・一括支給・裁決例まで実務解説

コメント